こんにちは!あきな(@akina_kabu)です。

なやむくん

なやむくんつみたてNISAで暴落が心配。

この記事は、そんな悩みを抱える人に向けて書いています。

この記事で分かることは以下の通り。

- 積立投資の初期に暴落があったらどうなるか

- その場合、利益の差はどうなるか

- 積立投資を始めるべき時期はいつか(結論)

今回の検証はすべて「複利の効果を含めた基準価額推移」で検証をしています。

早速見ていきましょう!

相場は誰にも分からない

まずはじめに、アメリカの代表的な株価指数である「S&P500」の値動きをしているのかを見ていきます。

下記のグラフは1982年以降の推移です。

S&P500の推移(1982年~2022年)

見てわかる通り、右肩上がりに推移しています。

積立投資は、このように右肩上がりになることを想定して投資をしていくわけです。

つぎに、直近5年間の推移を見てみましょう。

S&P500の推移(2018年~2022年)

2020年のコロナショック時は、株価が大幅に下落しています。

こういうニュースを見た人は「投資はやっぱり危ないんだな」と考えるかもしれません。

実際、当時はTwitterなどで「今年は気を付けて」「投資は今始めるべきじゃない」などのツイートが散見されていました。

では本当に、積立投資を始める上で、始める時期を見定めたほうがいいのでしょうか?

今回はそれを検証していこうと思います。

投資期間中の相場状況による利益差

まず初めに、投資期間中の相場状況によってどのような利益差が出るのか検証していきます。

検証の前提

検証の前提は下記のとおりです。

- 投資期間は10年

- 毎年10万円×10年=100万円を投資

- 開始時と売却時の基準価額は同じ

- 11年目に売却

実際には毎月積み立てる人がほとんどなので「12か月×10年=120か月」とするべきですが、簡略化のために投資回数は10回としています。

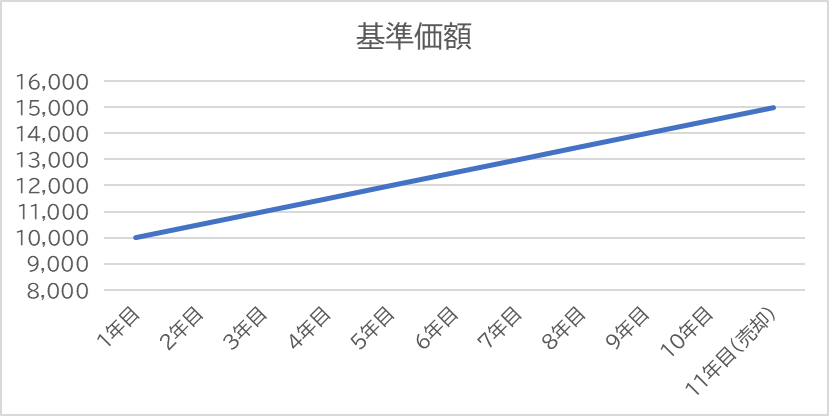

右肩上がりに推移した場合

単純に右肩上がりに推移した場合、グラフは下記の通りとなります。

口数は82.78口となりますので、売却時には

15,000円×82.78口=1,241,700円

となります。結果は下記の通り。

総投資額は1,000,000円

リターンは1,241,700円

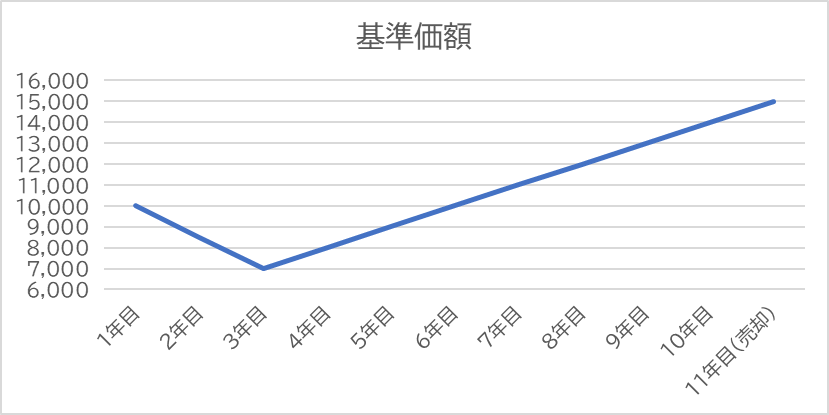

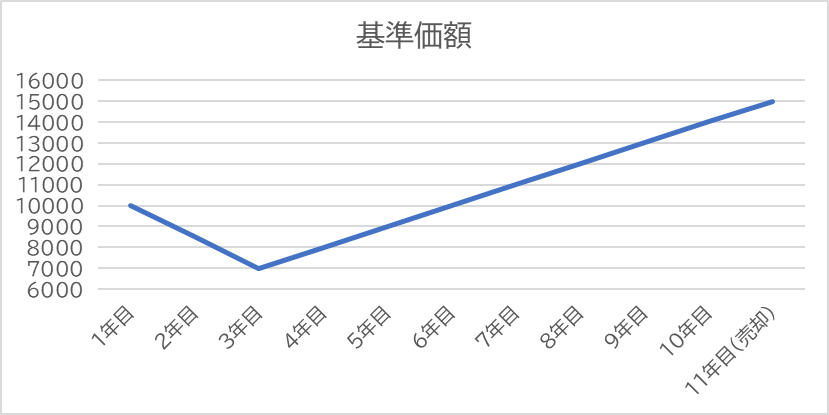

積立初期に下落した場合

積立初期に下落した場合、グラフは下記の通りとなります。

口数は101.92口となりますので、売却時には

15,000円×101.92口=1,528,800円

となります。結果は下記の通り。

総投資額は1,000,000円

リターンは1,528,800円

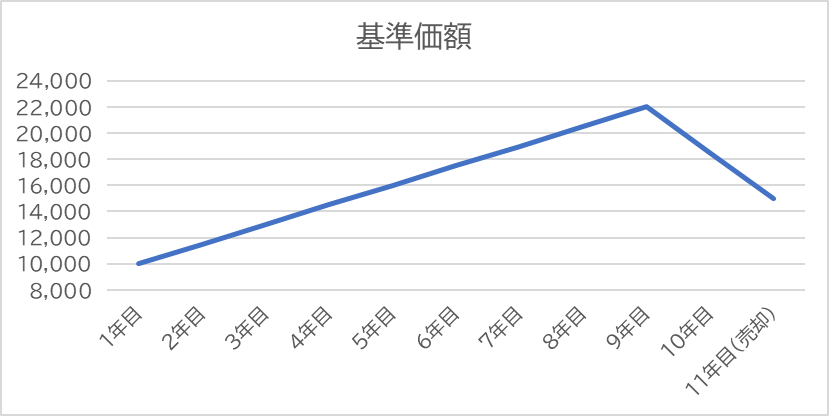

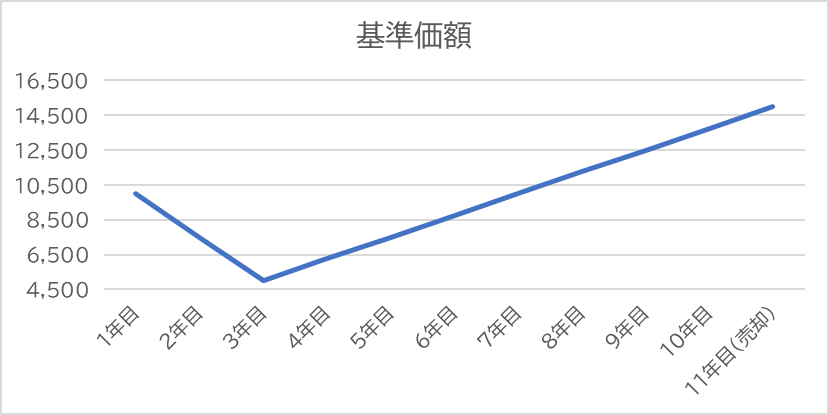

積立後期に下落した場合

積立後期に下落した場合、グラフは下記の通りとなります。

口数は65.34口となりますので、売却時には

15,000円×65.34口=980,100円

となります。

総投資額は1,000,000円

リターンは980,100円

つまり・・・

まとめると下記のとおりです。

- 積立初期に下落した場合・・・リターンは大きくなる

- 積立後期に下落した場合・・・元本割れの可能性がある

つまり、積立初期に暴落したパターンの方が最終的なリターンは大きくなるということです。

もちろん、売却時にある程度上昇していることが前提となるので、一概には言えません。

ですが、10年~20年のスパンで積立投資をする人は「株価が将来的に上昇している」ことを前提に投資をするわけなので、積立初期の下落は気にする必要がないというわけです。

投資を始める時期による利益差

続いて本題です。

積立投資を始める時期による利益差を検証していきます。

つまり「仮にある程度暴落が読めた場合どうなるか」を検証してみようというわけです。

検証の前提

検証の前提は下記のとおりです。

- 期間は10年

- 積立初期に下落したケースを想定

- 下落を待ってから投資を始めるケースと比較

- 11年目に売却

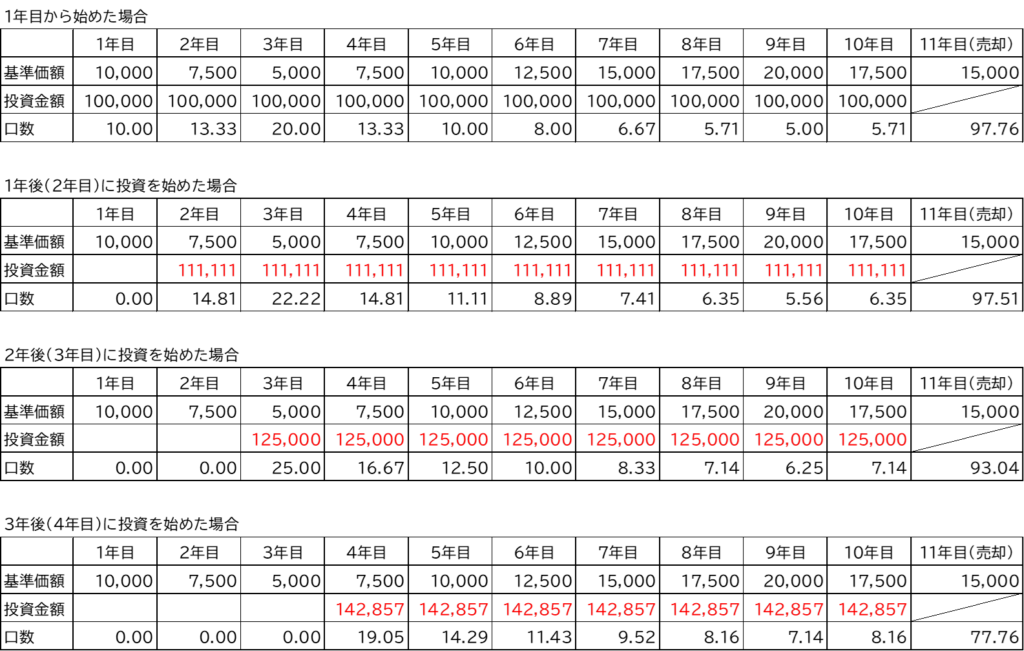

検証する基準価額の推移は下記のケースを用います。

3年目で30%まで下落し、その後上昇に転じたケースです。

暴落を待ってから投資を始めればリターンも大きくなる気がします。

特に、3年目(2年後)からぴったりで投資を始めれば、いい感じになりそうです。

わくわくしてきた!

ちなみに、上記の基準価額推移で1年目から積立投資を始めた場合の口数は「101.92口」、リターンは「1,528,800円」でした。

よ~く覚えておいてください。

ではさっそく見ていきましょう!

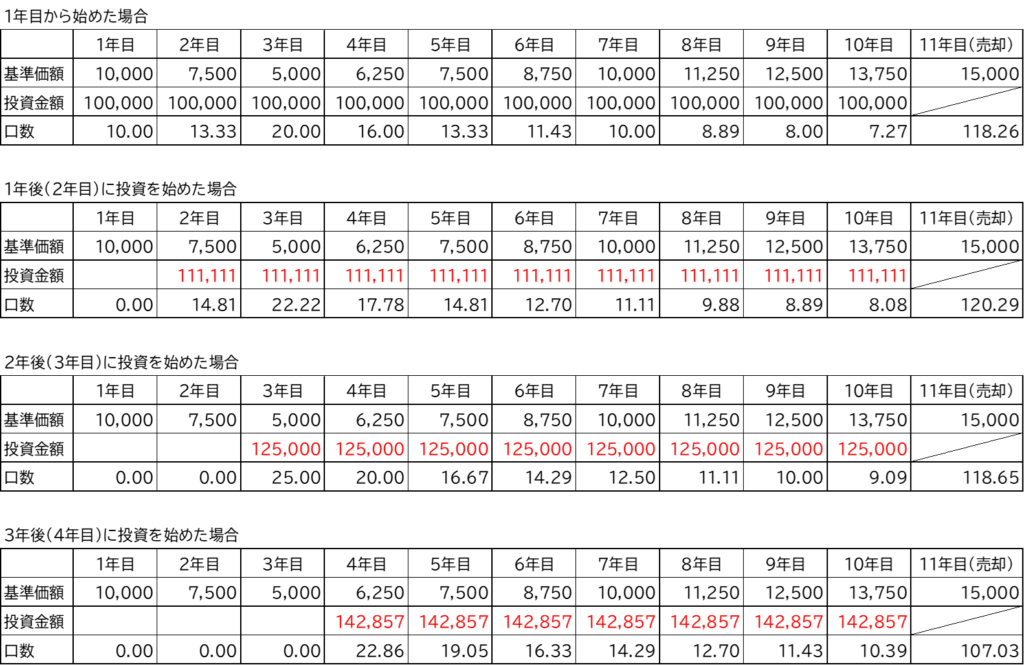

1年後に投資を始めた場合

はじめに、1年後(2年目)から始めた場合を見ていきましょう。

少しだけ暴落を待ってから投資を始めたパターンです。

100万円を9年で投資するので、1年あたりの投資額は111,111円。

口数は102.13口となりました。

15,000円×102.13口=1,531,950円

となります。

総投資額は1,000,000円

リターンは1,531,950円

ちょっとだけリターンが大きいね。

2年後に投資を始めた場合

続いて、2年後(3年目)から始めた場合を見ていきます。

暴落した”底”で積立投資を始めたパターンです。

100万円を8年で投資するので、1月あたりの投資額は125,000円。

口数は100.20口となりました。

15,000円×100.20口=1,503,000円

となります。

総投資額は1,000,000円

リターンは1,503,000円

あれ?

3年後に投資を始めた場合

続いて、3年後(4年目)から始めた場合を見ていきます。

暴落してから少し出遅れて積立投資を始めたパターンです。

100万円を7年で投資するので、1月あたりの投資額は142,857円。

口数は94.10口となりました。

15,000円×94.10口=1,411,500円

となります。

総投資額は1,000,000円

リターンは1,411,500円

だめじゃん!

つまり・・・

まとめると下記の通りです。

| 積立投資の開始 | リターン |

|---|---|

| 1年目 | 1,528,800円 |

| 2年目 | 1,531,950円 |

| 3年目 | 1,503,000円 |

| 4年目 | 1,411,500円 |

売却時に上昇しているケースを想定するなら、暴落を待ってもリターンはほぼ変わらないということが分かりました。

むしろ、下落しきった3年目以降から積立投資を始めたとしても、リターンは1年目から始めた場合よりも少なくなっています。

他のケースでは・・・

なやむくんもっと色んなパターンが知りたいなあ。

という人のために、その他のパターンを用意しました。

ここからは、口数だけを比較して見ていきます。

数字が小さいので、もっと知りたいという変態だけ見てください。

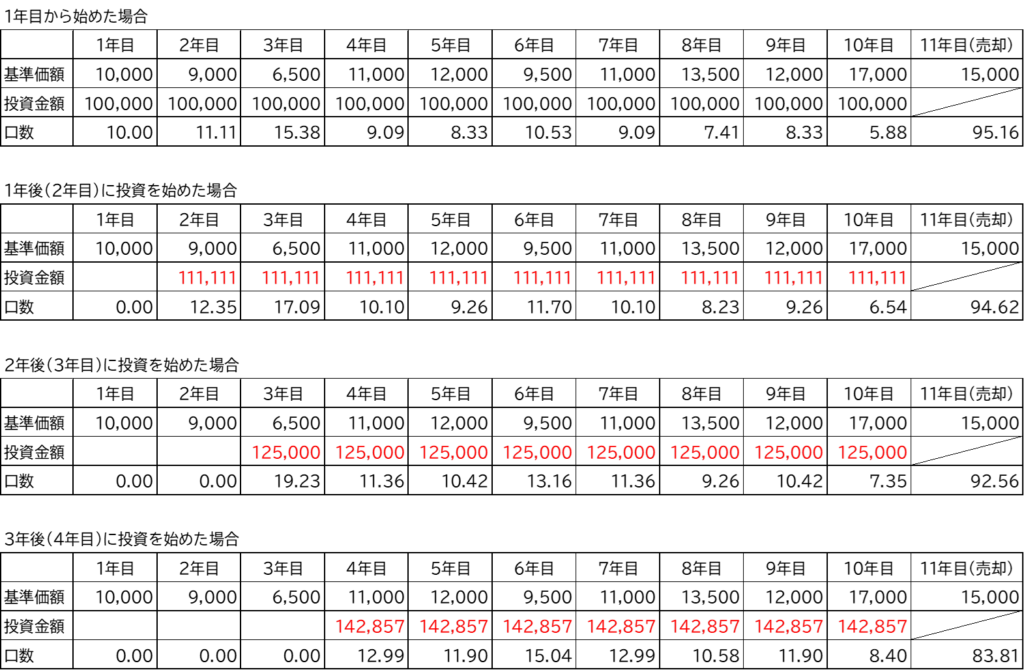

3年目までに50%下落したケース

『1年後に投資を始めた場合』がもっともリターンが大きくなりました。

50%の下落でもほぼ変わりなし。

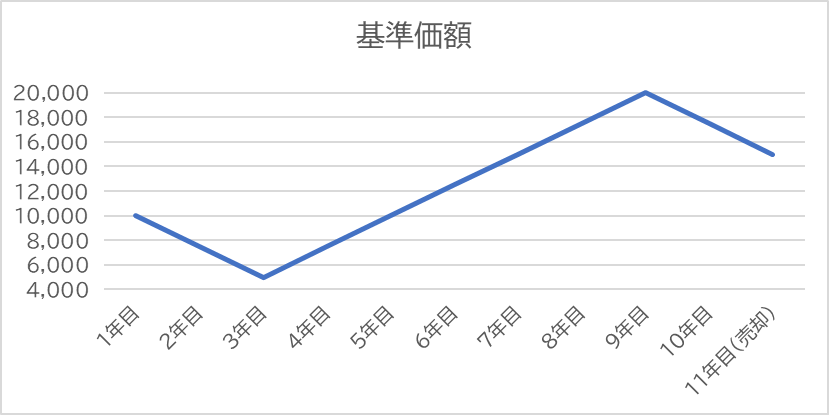

上記パターン+後半2年で下落したケース

「1年目から始めた場合」がもっともリターンが大きくなりました。

もっと複雑なケース

実際はこんな感じの値動きをするのではないでしょうか。

このケースでも、「1年目から始めた場合」がもっともリターンが大きくなりました。

まとめ

以上の検証結果をまとめると下記の通りです。

積立投資で売却時に基準価額が上昇しているケースなら・・・

- 初期に下落した方がリターンが大きい

- 暴落を待ってもリターンはほぼ変わらず

- むしろ早めに始めたほうが良い

いかがだったでしょうか。

株式市場は単純な値動きをするわけではありません。

ですが、長期間の積立投資ならば、早く始める方がリターンが大きくなる可能性が高いことが分かりました。

そして、積立初期の暴落も気にする必要もないと言えるでしょう。

善は急げ!だね。

ここまで読んでいただきありがとうございました。

皆様の素敵な投資ライフを願っております。

それでは!