※この記事は投資をしたことがない人向けの記事です。

こんにちは!あきな(@akina_kabu)です。

なやむくん

なやむくんNISAってなに・・・?

この記事は、そんな「超初心者向け」に1から100まで解説していきます。

この記事で分かることは以下の通り。

- 新NISAを始めたいひとがやるべきたった3つのこと

にやけちゃん

にやけちゃんつみたて投資枠はオルカンかな~!

にやけちゃん高配当株も捨てきれないよ!

先生

先生うるさああああああああい!!!!!

オルカン??つみたて投資枠?!高配当?!?!

なんも分からん!!何語ですか?!?!

そんな人向けです。

既に投資を経験している方は何も得ることがありませんのであしからず。

それでは早速見ていきましょう!

SBI証券は口座開設者数1,400万突破!

※口座数にはSBIネオトレード証券、FOLIOを含みます。(2025/3/10時点)

- オリコン顧客満足度 ネット証券1位!

- 業界屈指の最安手数料!

- 最短5分で口座開設!

\新NISAを始めるならSBI証券!/

そもそもNISAって何?

そもそもNISAとは何か、という所から説明します。

流石に分かってるよ!という人は読み飛ばしてください。

よくこんな説明がありますよね。

「毎年一定金額の範囲内で購入した金融商品から得られる利益が非課税になる制度」

なつお君

なつお君なんじゃそりゃああああ!!

一定額?非課税??NISAって買えるものじゃないの!??

そんな人はこのまま読み進めてください。私も3年前は同じ気持ちでした。

もっと分かりやすく一言で説明します。

NISAとは「一般人は全員やるべきお得制度」。これだけの理解で大丈夫です。

NISAは「買うもの」じゃなくて「制度」のことよ!

ふ~んお得なんだ。とりあえずやっておこ。

始めるときはそれだけで十分なんです。難しく考え始めちゃうと、投資を始める足枷になりますからね。

もう少しだけ難しくすると図解の通りになります。

「え?やるしかないじゃん!」そう思ったあなたは大正解。

つまり、税金を払わなくて良くなるということ!

さらに、ニュースで度々見かけるかと思いますが、実は2024年にNISAは新しくなりました。

iPhoneで言うところの「大幅アップデート」というやつです。

これにより「NISAをやらない理由」はなくなりました。

何が新しくなったかは、今は気にしなくて大丈夫です。

この章での学びはこちら。

- NISAは全員やるべき「お得な制度」のこと

- 2024年から新NISAは大幅アップデート

ではどうするのか?

NISAが「なんとなくお得」なことは分かった。今はこんな状態だと思います。それで十分。

もう疲れたよ!って人はまた明日読みに来てください。ブックマークを忘れずに。

なつお君おやすみなさい・・・

さて!昨日はお疲れ様でした。続けて読んでいる人はナイスガッツです。やる気満々。

この章では「じゃあどうするのか?」という話をします。

ここに書いてあることは「少しずつ実践」していけばOKです。

よくインフルエンサーが「投資は今すぐ始めないと損だ!」と発信していますが、私はそう思いません。

そもそも金ないわ!!

そんな人が多いですよね。なので今は「準備だけ」にしましょう。

このブログを読んでる時点で皆さんは一歩前進です。素晴らしいと思います。

そもそも「投資ってなにすればいいの?!」という人がいきなり有り金全部を投資に回すのは得策じゃありません。

じっくり時間をかけて準備していきましょう。

話が長くなりましたが、新NISAを始めたいひとがやるべきことは3つだけ。

たった3つだけです。それがこちら。

- 毎月の収支をプラスにする

- 生活余剰金を貯める

- 証券口座を開設する

生活余剰金ってなんぞや?!証券口座ってなに?!ゆうちょ銀行じゃあかんのか?!

安心してください。全部説明します。

では本題に入りましょう。上の3つを詳しく見ていきます。

どう転んでもあと3つだけです。我慢して読んでくださいね。

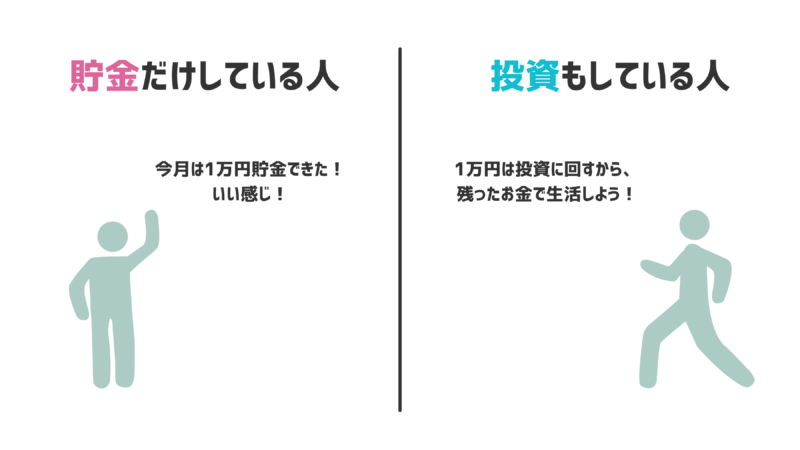

毎月の収支をプラスにする

投資をする上で最も大切なことです。

逆に言えば、毎月の収支がプラスであれば、大きなお金は全く必要ありません。

なやむくん投資って100万以上必要なんじゃないの?

全く必要ありません!ゼロ円からでも可能です!

毎月の収支がプラスでさえいれば、すぐに投資を始められます。

理想は「毎月プラス1万円」の状態。毎月1万円ずつ貯金しているよ~!という人もOKです。

毎月の手取りが20万円で、なんやかんやで19万円くらい使う!1万円くらい貯まってく!って感じの状態です。

その1万円を、貯金に回すのではなく、投資に回すのです。

「つまりどういうこと?!」という人向けにわかりやすく図解にしました。

右の状態です。ここを目指しましょう。

あくまでも理想なので、月1,000円でも2,000円でもいいのです。

まずは「毎月の収支をプラスにして、そのお金を投資に回す」という状態を作るのです。

この章での学びはこちら。

- 毎月の収支をプラスにしよう

- 投資に大きなお金は必要ない

生活余剰金を貯める

2番目に必要なことはこちら。生活余剰金を貯めましょう。

生活余剰金って何?という人のために説明します。

簡単に言うと「働けなくなった時のことも考えて現金を貯めておきましょ」ということです。

想定されるのは「交通事故」や「病気」などですね。

色んなサイトで「生活費の3か月分」とか「100万円」とか書いていますが、めんどくさいので私が決めます。

ズバリ50万円です!

賛否両論が聞こえてきそうですが、50万円あれば半年くらいは生きていけると思います。

足りないと思う人は100万円くらい貯めておくのが理想ですね。

そのお金は銀行預金に眠らせておいてください。

何があっても手を付けないように。緊急用ですからね。

本気になれば50万円は1年もあれば貯められると思います。

この章での学びはこちら。

- まずは50万円貯めてみよう

証券口座を開設する

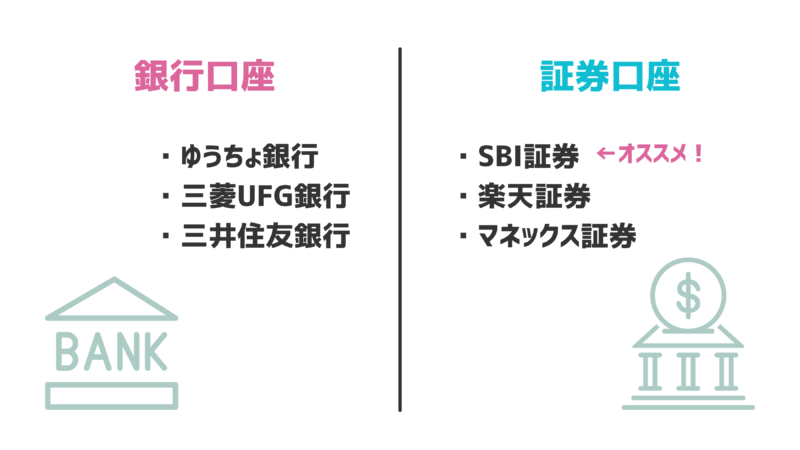

最後はこちら。結局はこれです。証券口座って何?という人のために簡単に説明します。

皆さん銀行口座は持ってますよね。証券口座は銀行口座とは別ものです。

証券口座は「投資用の銀行口座」とでも説明しておきましょう。

図で表すとこんな感じ。

どれだけお金があっても、どれだけ生活余剰金を貯めても、証券口座を持ってないと投資は出来ません。

あかんやん!

と思った人も安心してください。開設すればいいだけです。

今は良い時代で、スマホで5分もあれば開設出来ちゃいます。

今から「赤ちゃんでも出来る証券口座の開設方法」を説明します。

眠くなった人は一旦寝ちゃいましょう。少しだけ気合いがいるので、眠くないときに再トライです。

ブックマークだけ忘れないように。では説明していきます。

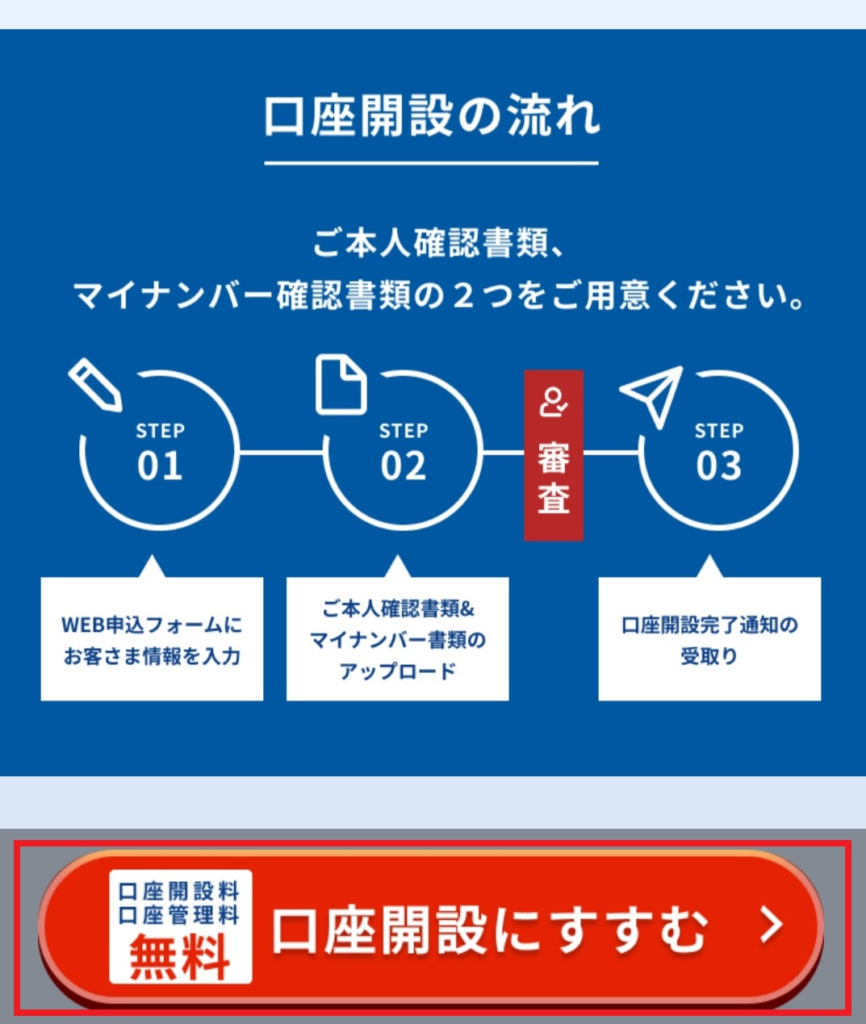

証券口座の開設方法

ここでは「ネット証券最大手」のSBI証券を例に解説していきます。

私もSBI証券をメインに使っています。

正直な話、この「証券口座の開設」が一番めんどくさいと思います。

5分もあれば終わるのですが、住所やらメールアドレスやらを入力するのがめんどくさいんですよね。

でも良い機会です。せっかくなので少しだけ踏ん張りましょう。開設手順は下記の通り。

- メールアドレスの登録

- 認証コードの入力

- お客さま情報の設定

- 規約の確認

- 入力内容の確認

- 口座開設方法の選択

- 口座開設申込の完了

- 本人確認書類の提出

順番に説明していきます。

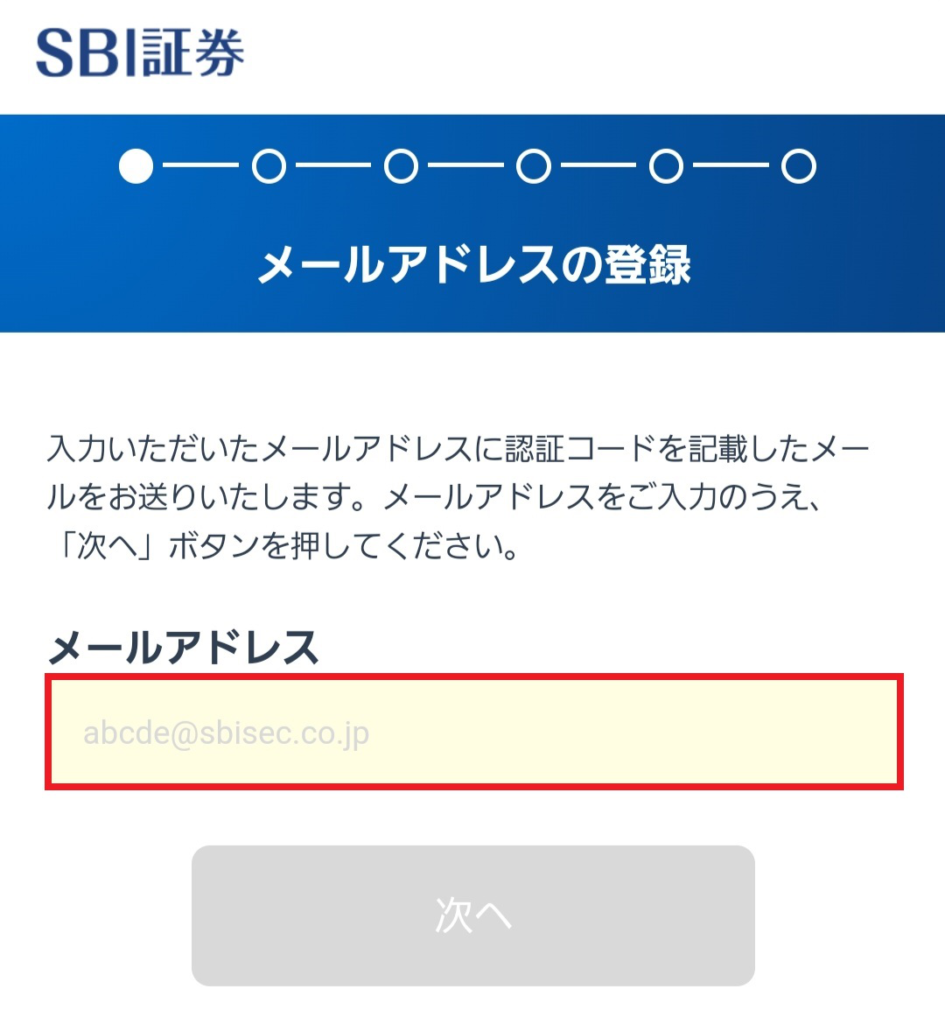

メールアドレスの登録

まずは公式サイトにアクセスしましょう。⇒ SBI証券

その後「口座開設にすすむ」をタップします。

次にメールアドレスを入力したら「次へ」をタップします。

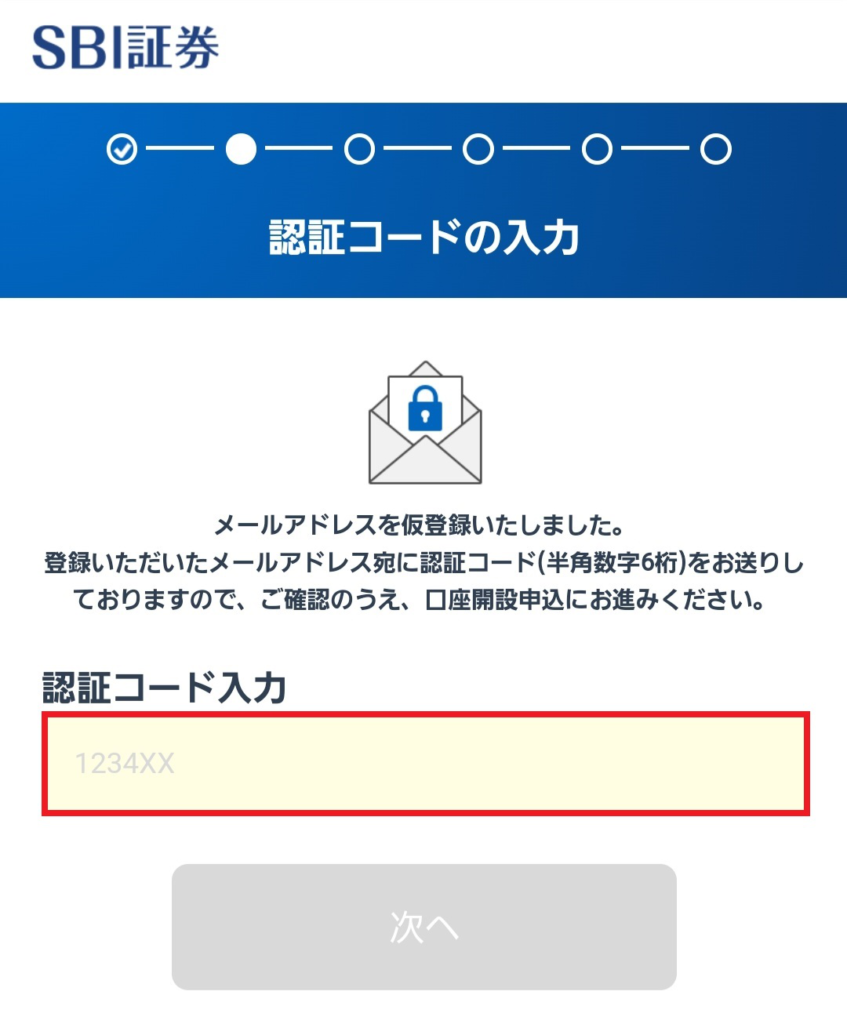

認証コードの入力

入力したメールアドレス宛に「認証コード」が送られてきます。

送られてきた認証コードを入力して「次へ」をタップします。

お客さま情報の入力

次にお客様情報を入力していきます。入力する情報は下記の通り。

- 居住地国

- 名前

- 生年月日

- 性別

- 電話番号

- メールアドレス

- 住所

- 特定口座(特定口座/一般口座)

- NISAの選択

- iDeCo資料請求の有無

- 住信SBIネット銀行 口座開設の有無

- SBI新生銀行 口座開設の有無

- SBI証券ポイントサービスの申し込みの有無

- ポイント選択

初めて証券口座を開設する人向けに、マーカーの箇所を補足説明します。

タップして確認してみてくださいね。

補足説明の確認はこちらをタップ

補足①:特定口座(特定口座/一般口座)

投資の取引等で利益が発生した場合、納税が必要となります。

その納税(確定申告)を自分で行うか否かによって選択が変わります。

選択に迷ったら下記を参考にしてみてください。

| 開設する (源泉徴収あり) | 開設する (源泉徴収なし) | 開設しない |

|---|---|---|

| 確定申告をしたことがない人 投資初心者の人 | 自分で確定申告をしたい人 損益通算や繰越控除を受けたい人 | 損益計算や確定申告を 全て自分で行える人 |

投資初心者の方は「開設する🔰(原則確定申告が不要)」を選択すればOKです。

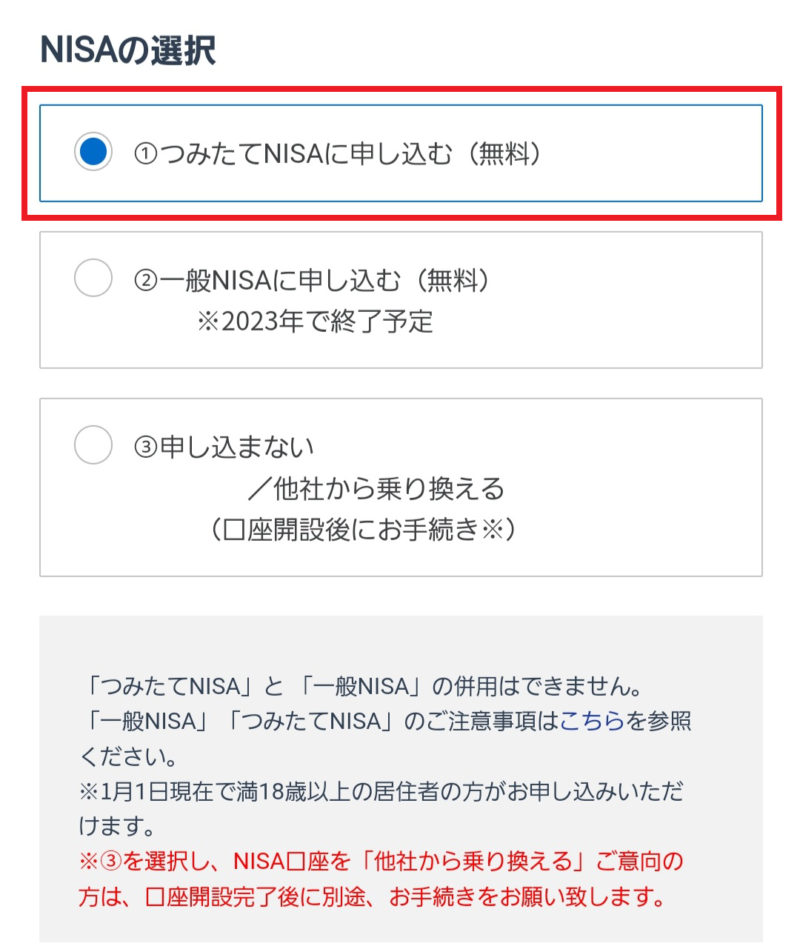

補足②:NISAの選択

NISAとは、簡単に言うと「投資で得た利益が非課税になる制度」のことです。

初めて証券口座開設する人は申し込みましょう。

※画像は新NISAが始まる前のものです。

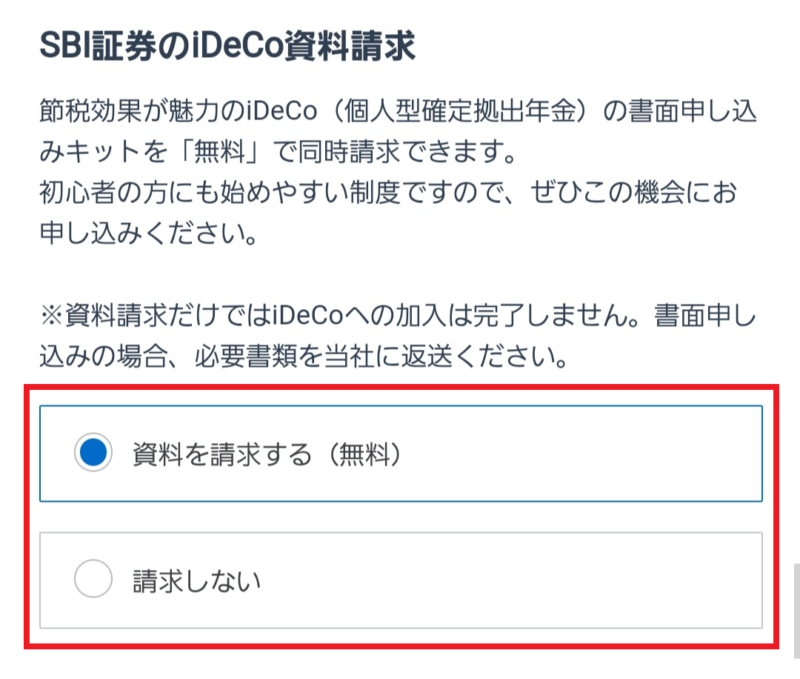

補足③:iDeCo資料請求の有無

iDeCoとは、公的年金(国民年金・厚生年金)とは別に給付を受けられる私的年金制度の一つ。

NISAと同じくらいiDeCoを利用している人もいます。

iDeCo(個人型確定拠出年金)に興味がある方は、無料なので資料請求してもOK!

資料請求しても、実際にiDeCoの口座開設がされるわけではないのでご安心を。

補足④:住信SBIネット銀行 口座開設の有無

住信SBIネット銀行とは、SBI証券と同じSBIグループのネット銀行のこと。

SBI証券と連携すれば、両社の口座間で入出金がスムーズに出来るので、作っておいて損はありません。

めんどくさい人は「申し込まない」でもOK。

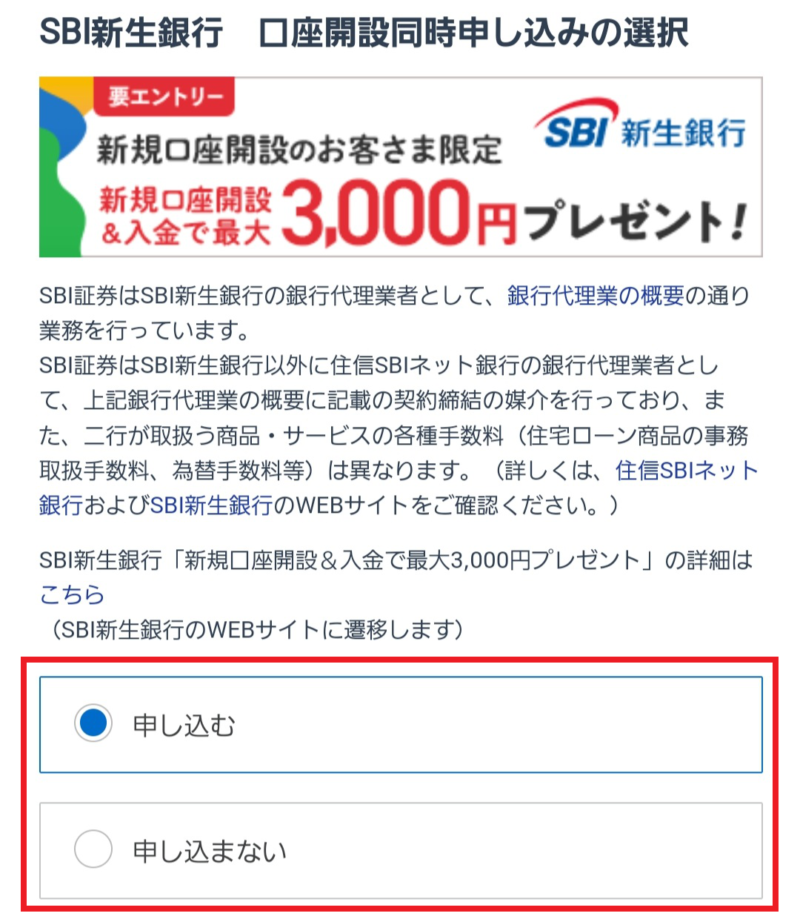

補足⑤:SBI新生銀行 口座開設の有無

SBI新生銀行とは、2023年1月に新たに社名変更をしたSBIグループの銀行。

銀行口座を増やすことが気にならない人は、同時に申し込んでおきましょう。

住信SBIネット銀行だけでいい!という人は申し込まなくてもOK。

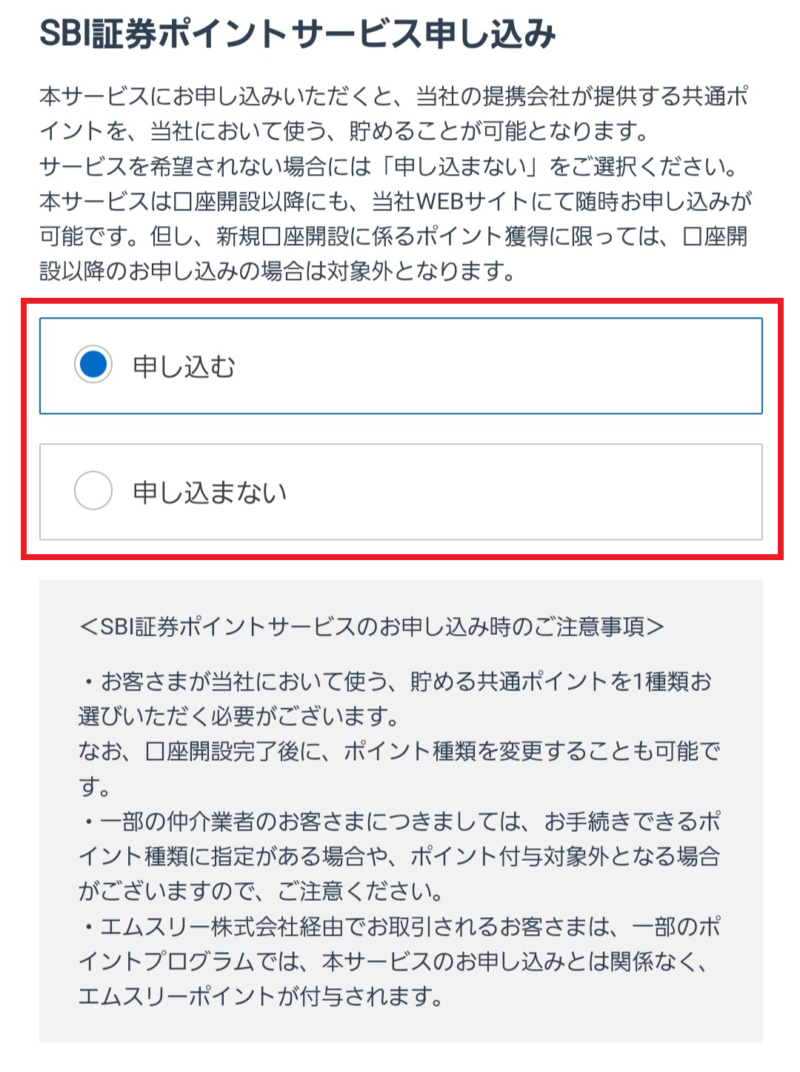

補足⑥:SBI証券ポイントサービスの申し込みの有無

SBI証券には、取引に応じてポイントが貯まるサービスがあります。

申し込みは無料なので「申し込む」一択です。

補足⑦:ポイント選択

貯めるポイントを下記の中から選びましょう。

- Tポイント

- Pontaポイント

- dポイント

- JALのマイル

自分が普段よく利用するサービスでOKです◎

ここまでの項目をすべて入力したら「次へ」をタップしましょう。

規約の確認

お客様情報の入力後に規約がPDFで表示されるので、しっかり読んでから「同意する」をタップします。

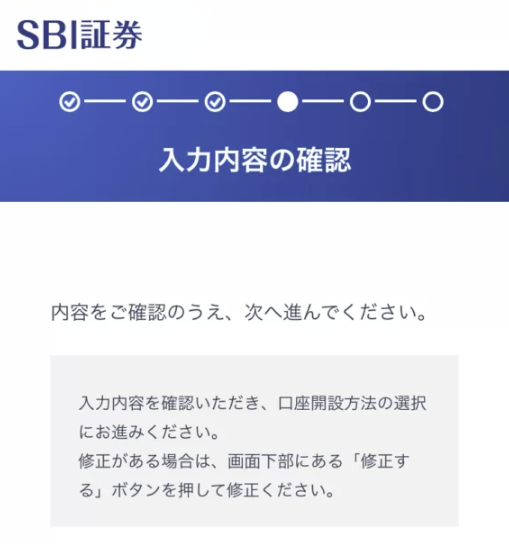

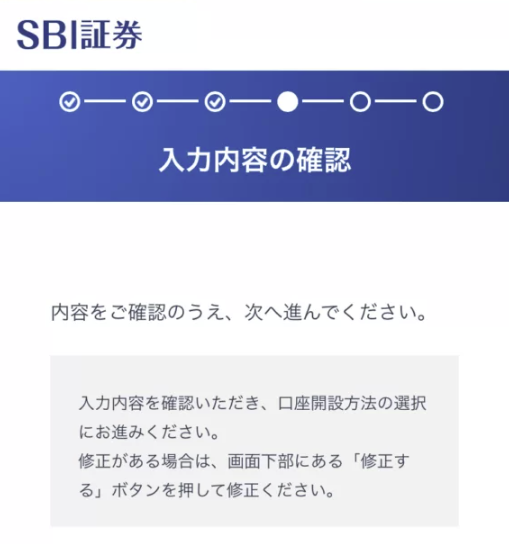

入力内容の確認

入力内容に問題がなければ「口座開設方法の選択」をタップします。

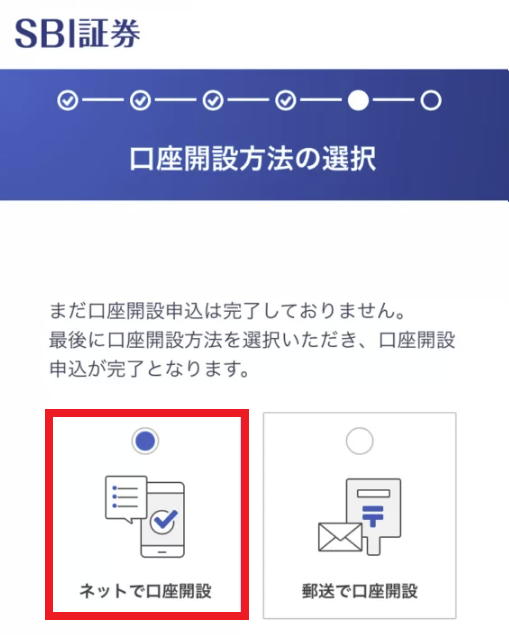

口座開設方法の選択

口座開設手続きをネットか郵送どちらで進めるかを選択します。

圧倒的に楽ちんでオススメは「ネットで開設」です。

郵送だと時間がかかっちゃうよ!

最近はネットで本人確認を行うことが主流なので、今後のためにも慣れておきましょう。

「ネットで口座開設」を選択し「申し込む」をタップします。

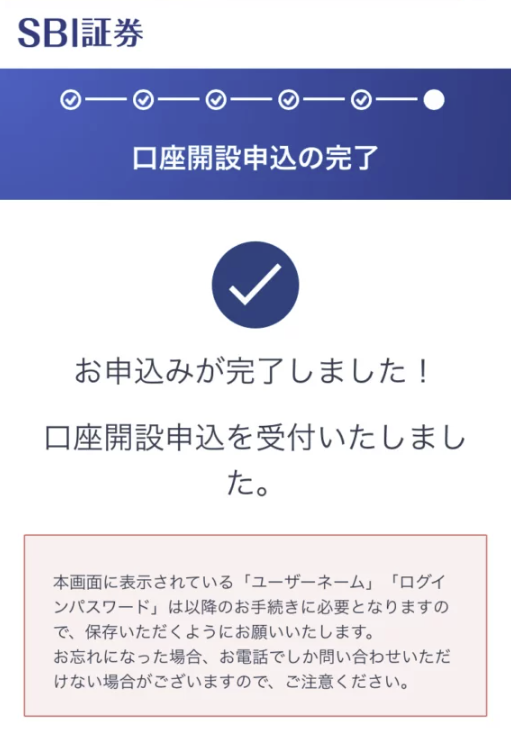

口座開設申込の完了

「口座開設申込の完了」と表示されればOKです。

「ユーザーネーム」と「ログインパスワード」が表示されるのでメモしておきます。

お疲れ様!あと一息!

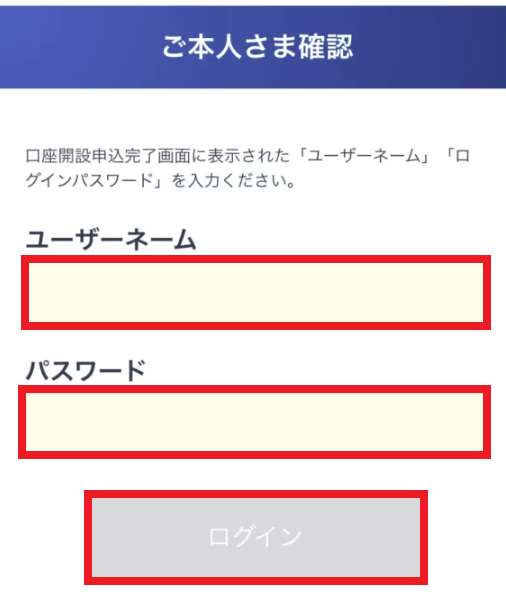

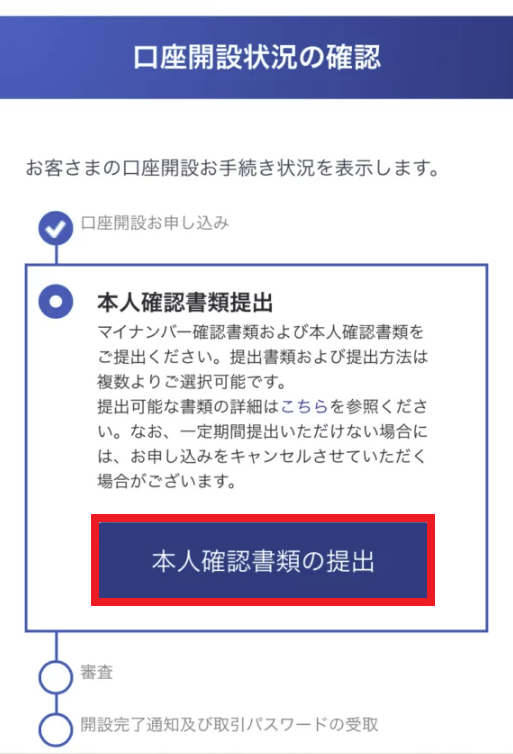

本人確認書類の提出

「ネットで口座開設」を選んだ人は、最後に本人確認書類の提出をします。

先ほど決めた「ユーザーネーム」と「パスワード」を入力し「ログイン」をタップします。

「郵送で口座開設」を選んだ人は後日届く書類を返送しましょう。

用意する書類は下記の通り。

| マイナンバーカードを 持っているひと | マイナンバーカードを 持っていないひと |

|---|---|

| マイナンバーカード | 通知カード+運転免許証 |

続いて「本人確認書類を提出」をタップします。

あとは画面の手順に沿って進めていくだけです。

どんどん進めていきましょう。

①お客様情報の再確認

一番はじめに入力した情報が合っているか確認しましょう。

ここで間違っていると審査で弾かれてしまうので、よ~く確認しておきます。

問題なければ「次へ」をタップ。

②提出書類・提出方法の選択

実際に提出する書類や提出方法を選択します。

項目ごとの説明は下記のとおりです。

- 提出するマイナンバー確認書類

→提出する書類(マイナンバーカードか通知カード)を選択します。 - 提出方法

→「スマホカメラで撮影」か「郵送」どちらかを選択します。最短で取引が可能な「スマホカメラで撮影」がオススメです。 - 口座開設完了通知受取方法

→「メール」か「郵送」どちらかを選択します。こちらも最短の「メール 」がオススメです。 - 本人確認方法

→「その場で撮影」か「銀行と連携」を選択します。「その場で撮影」がすぐ出来てオススメです。

③本人撮影

実際に撮影を開始していきます。

画面の案内通りにやれば問題なし!

④完了!

お疲れさまでした!これで口座開設は終了です。

口座開設だけは誰でもいつでも出来るので、サクッと終わらせちゃいましょう。

また、口座開設をした後の設定については別の記事で解説していますので参考にしてみてください。

この章での学びはこちら。

- 投資は証券口座を開設しないと始められない

おわりに

いかがでしたでしょうか。

もし分からない部分があった場合は、X(Twitter)のDMで気軽に質問してくださいね。

アカウントはこちらです。→ @akina_kabu

最後に「新NISAを始めたい人がやるべきたった3つのこと」をおさらいして終わりましょう。

皆様の素敵な投資ライフを祈っています。

それでは!

SBI証券は口座開設者数1,400万突破!

※口座数にはSBIネオトレード証券、FOLIOを含みます。(2025/3/10時点)

- オリコン顧客満足度 ネット証券1位!

- 業界屈指の最安手数料!

- 最短5分で口座開設!

\新NISAを始めるならSBI証券!/

- 証券口座を開設するためにお金は必要ですか?

-

一切必要ありません。開設費用も年会費も0円です。

- 誰でも開設できますか?

-

18歳以上の人なら誰でも開設できます。

- 投資って損するでしょ?

-

もちろん損をすることもあります。

ですが、長期間にわたって投資をすることで、損をする確率を減らすこともできます。 - オルカンって何ですか?

-

オールカントリーの略です。簡単に言うと「世界全体に投資する商品」です。