こんにちは!あきな(@akina_kabu)です。

なやむくん

なやむくん社会人1年目でも投資を始めるべき?

この記事は、そんな悩みを抱える人に向けて書いています。

この記事で分かることは以下の通り。

- 投資を始める意味

- 20代から投資を始めるべき理由

- 20代で投資をする上で気を付けるべきこと

結論から言うと始めるべきですが、同時に気を付ける点もあります。

早速見ていきましょう!

SBI証券は口座開設者数1,400万突破!

※口座数にはSBIネオトレード証券、FOLIOを含みます。(2025/3/10時点)

- オリコン顧客満足度 ネット証券1位!

- 業界屈指の最安手数料!

- 最短5分で口座開設!

\新NISAを始めるならSBI証券!/

投資は誰のためにある?

投資は誰のためにあるのでしょうか。

- お金持ちの人のため

- 起業家のため

- 海外のファンドマネージャーのため

どれも正解です。

ですが、さらに加えると決してお金持ちではない人のためでもあります。

そして、これを読んでいる人の大半は「決してお金持ちではない人」に該当するのではないでしょうか。

かくいう私も一般的な20代の会社員であり、平均的な給料を貰って生活しています。

そんな私でも、20代の頃からコツコツ投資を始めています。

投資を始める意味とは

投資を始める意味は当然にお金を増やすためです。

ほとんどの人にとって、お金はあるに越したことはないでしょう。

そして当然、お金持ちではない人も投資をすることが出来ます。

中にはこう思っている人もいるでしょう。

- 投資は短期間で資産を何倍にも増やすことができる

- 投資は多くの資産が必要

- 若い時は投資をしなくてもいい

残念ながら全て間違いです。

正しい理解は下記の通り。

- 投資は長い期間を掛けてコツコツと継続するもの

- 投資は少額からでも可能

- 投資は早い時期に始めるべき

詳しく見ていく前に、少し厳しいお話をします。

やらない理由を探すのはやめよう

Twitterで投資の発信をしていると、しばしば以下のようなコメントを頂きます。

- 投資を始めるほど余裕が無い

- 少額なら利益もたかがしれてるだろう

- 成功するのはひと握りの人だけ

厳しいことを言いますが、やらない理由を探している人は一生そのままです。

やらない理由を探している人よりも「投資を始めるべきなのかな?」と少しでも危機感を持っている人のほうが、よっぽどマシ。

会社員の給料だけでは将来が不安な人は、間違いなく投資を始めるべきです。

そして恐らく、近い将来には投資が当たり前に行われる未来が来るでしょう。

ではいつ始めるか。今しかありませんよね。

若い時から投資を始めるべき理由

20代の内から投資を始めるべき理由は下記の通り。

- 時間を味方に付けられるから

- 銀行預金ではお金が増えないから

- インフレや円安に備えられるから

- 大きな支出が少ないから

- お金や経済に関心を持てるから

では順番に見ていきましょう!

時間を味方に付けられるから

20代のうちから投資を始めることで、長期間での投資が可能となります。

長期間投資をすることで、その分多くの複利効果が期待できます。

複利とは

運用で得た収益をふたたび投資することで、さらに利益を膨らませられる効果のこと。

複利効果とは、いわば、利息が利息を生んでどんどん膨らんでいく効果のことです。

つまり、始めるのが早ければ早いほど、大きな効果を期待できるということでです。

以上を踏まえた上で、投資を始めた時期による利益の違いを説明していきます。

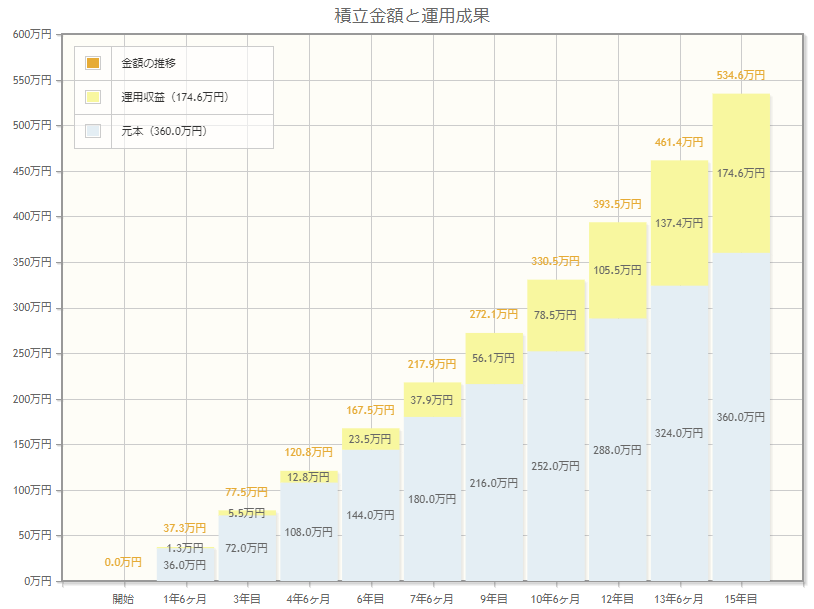

CASE1:40歳から投資を始めた場合

- 積立金額:毎月2万円

- 投資年数:15年(40歳~55歳)

- 総投資額:360万円

- 年利:5%

上記の通り、毎月2万円ずつ、15年間積立投資を行った場合を見てみましょう。

年利は5%と仮定します。結果は下記の通り。

40歳から投資を始めた場合、55歳の段階で運用益は174.6万円となります。

月2万円の積立投資を15年続けることで、360万円は534.6万円になりました。

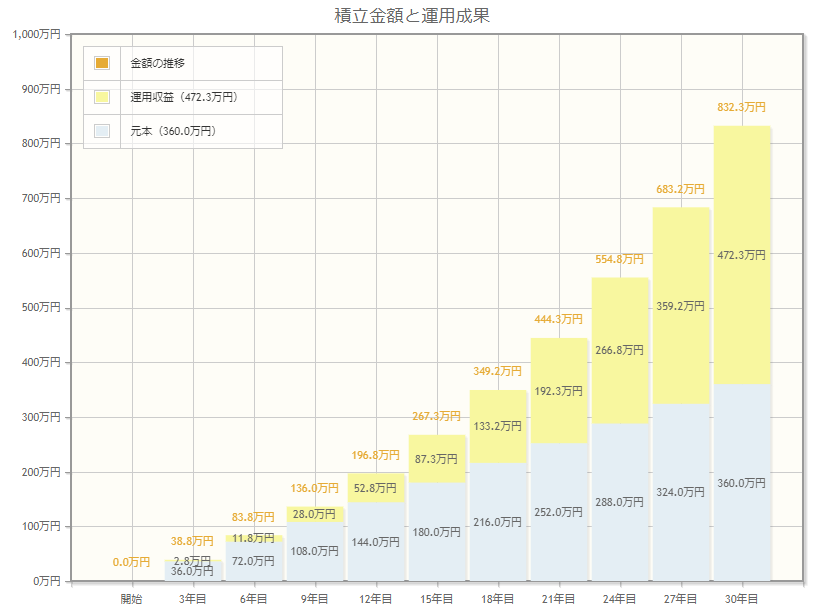

CASE2:25歳から投資を始めた場合

- 積立金額:毎月1万円

- 投資年数:30年(25歳~55歳)

- 総投資額:360万円

- 年利:5%

続いて、毎月1万円ずつ、30年間積立投資を行った場合を見てみましょう。

年利は【CASE1】と同じく5%と仮定します。結果は下記の通り。

25歳から投資を始めた場合、55歳の段階で運用益は472.3万円となります。

月1万円の積立投資を30年続けることで、360万円は832.3万円になりました。

まとめると下記の通りです。

月1万円を30年間積立投資すると・・・

360万円が約830万円

月2万円を15年間積立投資すると・・・

360万円が約535万円

つまり、総投資額が同じでも、早く始めた方が利益が大きくなるということです。

これこそが複利の効果です。

40歳くらいから始めればいいや

この考えはやめた方がいいでしょう。

どうせ始めるなら早い時期から。

毎月少しでも余裕があるなら、少額ずつでも投資に回した方が得策と言えます。

「口座を開設したけど何もしてないや・・・」そんな方はこちらの記事を参考にしてみてくださいね。

銀行預金ではお金が増えないから

一昔前には、銀行口座にお金を預けるだけで夢のようにお金が増えるような時代もありました。

しかし現在は、ほとんどの銀行で普通預金の金利は0.001%であり、銀行に預けているだけではお金は増えません。

普通預金と比較して、定期預金では多少利率は大きくなります。

ですが、それでもゆうちょ銀行の定期預金の金利は0.002%です(2022年時点)。

普通預金とは

預入・払出が預金通帳、カードによって随時行われる預金。個人の簡易な貯蓄や中小企業の支払準備金等のために利用

コトバンクより – https://kotobank.jp/word/普通預金-125052

定期預金とは

銀行などが一定の期間を定めて預かる預金。預け入れ期間はふつう三か月、六か月、一年、二年であり期間が満了するまでは払戻しができない。

コトバンクより – https://kotobank.jp/word/定期預金-99941

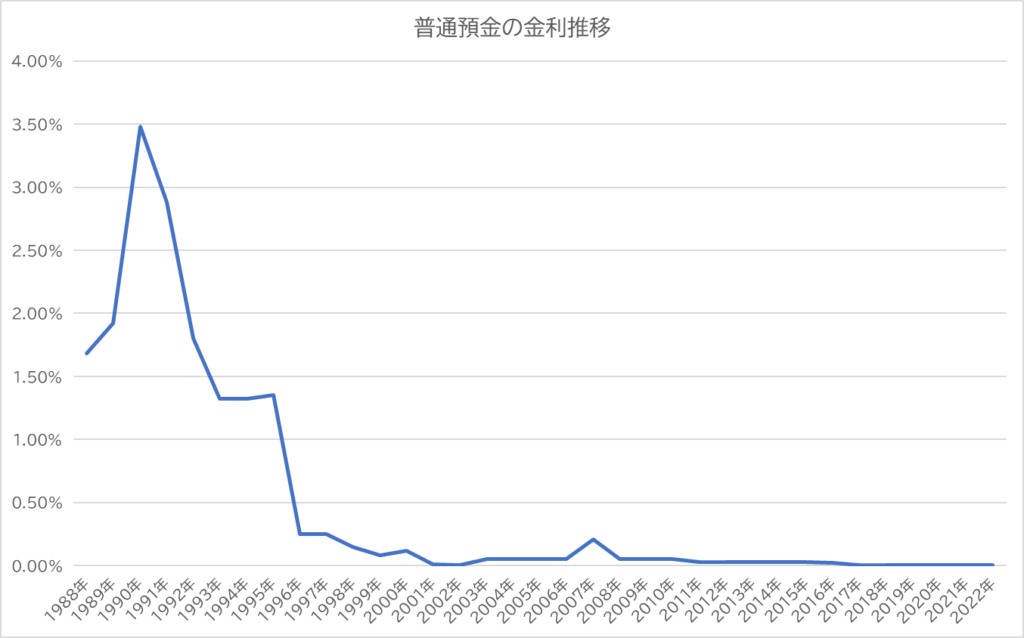

ちなみに、過去35年分の普通預金の金利推移グラフは下表の通り。

1990年に銀行に100万円を預けたら、1年で35,000円の利息が貰えていました。

なつお君

なつお君ずるすぎる・・・

しかも元本保証なわけですから、わざわざ元本割れリスクのある投資信託や株式に投資する必要などなかったのです。

今の50代~60代の人が投資を始めようとしない理由も分かる。

けれど2000年代に入ってからは地獄です。

ほぼゼロに近い水準になってしまいましたから。

現時点で銀行に100万円を預けても、1年後には10円しか貰えない。

それだけ、昔と今とでは状況が変わってきているということです。

インフレや円安に備えられるから

インフレとは、簡単に言うとモノの値段が上がることです。

インフレとは

インフレとは、インフレーション(Inflation)の略で、私たちが普段買っている日用品やサービスの値段(物価)が上がること。

SMBC日興証券株式会社より – https://www.smbcnikko.co.jp/terms/japan/i/J0111.html

皆さん知っている通り、2022年以降は食材や生活必需品が軒並み値上がりしています。

普段の生活で考えてみても、スーパーの食材やレストランなど、私たちが店頭で支払う金額は、2021年と比べて約10%以上値上がりしています。

また、電気代やガス代の値上げも実施されており、家計を苦しめる原因となっています。

2022年11月の消費者物価指数は下記の通り。

消費者物価指数とは

消費者物価指数とは、消費者が購入するモノやサービスなどの物価の動きを把握するための統計指標で、総務省から毎月発表されています。

SMBC日興証券株式会社より – https://www.smbcnikko.co.jp/terms/japan/si/J0105.html

日本経済新聞 – 「日本の消費者物価、11月3.7%上昇 40年11カ月ぶり水準」より

モノの値段が上がると当然に私たちが支払う金額も上がります。

同時に給料が連動して上がれば問題はないですが、平均年収はこの30年間ほぼ横ばいに推移しています。

つまり、日本円だけ持っていたらインフレ時に家計が苦しくなるだけということです。

ですが、モノの値段に比例して上がるものもあります。

それが株式や不動産などの投資商品です。

単純に、インフレによりモノの値段が上がり企業の収益が増えると、その企業の株価は上昇する傾向があります。

企業にとっても、デフレと比べて、モノの値段が上がるインフレの方が利益が大きくなりやすいため、株価も上がりやすくなります。

もちろん、インフレですべての企業が好調に推移するとは限りませんが、インフレ時は日本円よりも株式を持っておいた方が資産の価値を守ることが出来るでしょう。

貯金していれば安心な時代は終わりかあ~。

また、2021年以降、円安が進んでいます。

円安

円安とは、他国通貨に対する円の価値が低下することです。

SMBC日興証券株式会社より – https://www.smbcnikko.co.jp/terms/japan/e/J0596.html

2022年1月にはドル円が115円前後でしたが、2022年9月には最高値151.9円まで上昇しています。

2020年の最安値101.174円と比較すると約1.5倍の水準です。

2023年7月時点では少し落ち着いているものの、依然として円安の状態です。

なつお君ニュースでも最近よく流れているぞ!

円の価値が低下すると、当然にモノやサービスを作るための原材料費のコストが上昇します。

原材料費のコストが上昇すると、回りまわって食品や生活用品の値段が上がってしまいます。

つまり、円安もインフレと同じく物価高の要因となるということです。

前述したとおり、お金を銀行に預けていても利息はゼロに等しいので、日本円以外にも資産を持っておく必要があります。

円安時に持っておくと安心なのは「ドル」や「米国株」です。

20代の内から、少額ずつでもコツコツと「日本円以外の資産」を増やしていけば、本格的なインフレや円安にも備えることが出来るというわけです。

SBI証券は口座開設者数1,400万突破!

※口座数にはSBIネオトレード証券、FOLIOを含みます。(2025/3/10時点)

- オリコン顧客満足度 ネット証券1位!

- 業界屈指の最安手数料!

- 最短5分で口座開設!

\新NISAを始めるならSBI証券!/

大きな支出が少ないから

社会人になったばかりの20代の方は、学生の頃と比較してある程度お金に余裕が出てきます。

しかし、年齢を重ねるにつれ、結婚や子育てなどのライフイベントに直面し、必然的に大きなお金が必要となってきます。

結婚やそれに伴う費用の平均金額は下記のとおりです。

新生活準備費用

インテリア・家具:平均40.0万円

家電製品:37.4万円

賃貸住宅の敷金・礼金:18.2万円

引っ越し費用:平均6.4万円

結婚もお金がかかるね・・・

また、子どもの年間養育費は下記のとおりです。

子ども一人あたりの年間養育費

未就園児:平均55.3万円

保育所・幼稚園児:平均57.5万円

小学生:平均65.1万円

中学生:平均73.3万円

結婚や新生活、子育てにはかなり大きなお金が必要となることが分かりました。

先生

先生これが若者の結婚離れ!

また、将来的にマイホームの購入を検討する方もいるのではないでしょうか。

住宅の平均購入価格は下記の通り。

住宅の購入価格(フラット35利用者)

土地付き注文住宅:平均4,397.3万円

建売住宅:平均3,922.5万円

マンション:平均4,545.2万円

ライフイベントが重なると、お金に余裕がなくなり一時的に資産形成ができなくなる可能性が高くなります。

その時までに何も対策をしていないと、支出だけが膨らみ日々の生活を苦しめてしまうかもしれません。

ですが、20代の内から計画を立てて資産形成を始めておけば、将来的にお金が必要となったときの負担を減らすことが出来ます。

つまり、大きな支出がない20代こそコツコツと資産形成を始めておくべきなのです。

お金や経済に関心を持てるから

社会人になったばかりの20代は、様々なことを学べる機会があります。

また、自分の好きなことに一番時間をかけられる時期でもあります。

株式や投資信託への投資を始めれば、自然と株価指数や企業動向のニュースをチェックするようになるでしょう。

また、20代は比較的資産が少ない状態で投資を始める人が多いので、仮に損失を追っても少ないダメージで済みます。

20代の頃から投資で損失を出す経験をしておくことで、多くのお金を持った時の投資判断に役立てることができるでしょう。

むしろ、お金を多く持ってから投資を始めてしまうと、損失を受けたときにマイナス金額が大きくなってしまいます。

20代の時から少しずつ投資に触れてみて、お金や経済についての知識を少しずつ増やしていきましょう。

投資って何をすればいいの?

20代の人にとって、投資の入口としてオススメは下記のとおりです。

- 投資信託を買う

- 10万円以内で買える株式を買う

間違いないのは「①投資信託を買う」です。

特に、つみたてNISAを活用して投資信託に毎月投資をする方法は、特別な知識も必要ありません。

もちろん元本割れのリスクはありますが、長期間に分散して投資をすれば、短期間の投資よりもリスクを抑えることが出来ます。

投資信託については、

- どこの国に投資するか

- どのような企業に投資するか

- リスクリターンをどれくらいを望むか

という点が、商品を選ぶ上で大切となります。

ただし、証券口座を開設しない限りは何も始まりません。

圧倒的なオススメはSBI証券です。

また「②10万円以内で買える株式を買う」というのもオススメです。

株式は少し難易度が高いと思われがちですが、投資を勉強するという意味では、20代の内に経験しておいてもいいかもしれません。

実際に購入した銘柄の値動きを毎日確認するだけでも、

- どうして急に上がったのか

- どうして急に下がったのか

- 日経平均などの指数との関係はどうか

など、様々なことを勉強するきっかけになります。

投資をする上で気を付けるべきこと

20代で投資を始める際、気を付けるべきことがあります。

それは、決して無理をしてはいけないということです。

投資は「生活を豊かにするため」や「将来不自由なく生活するため」に行うべきであって、投資によって今の生活が苦しくなってしまうと本末転倒になってしまいます。

20代という年齢は、後先考えずに遊びまくれる年代でもあります。

旅行や自己投資、友人との交流など、かけがえのない思い出を作りやすい時期です。

なので、無理のない範囲で、預金口座に眠るはずだったのお金を「少しずつ」投資に回すようにしましょう。

もちろん、投資をある程度理解した上で「多少無理をすること」はOKです。

ですが、最初の内は特に「無理をして投資にお金を費やしすぎる事」だけは避けた方が良いでしょう。

おわりに

投資は決して簡単なものではありません。

ですが、投資の種類によっては、難しいものでもありません。

前述した「毎月投資信託を買う」という方法であれば、特別な知識や経験は必要ありません。

目に見えて利益が出るというのは5年~10年以上先の話かもしれませんが、20代の内から投資を始めておくに越したことはありません。

皆様にとって、本記事が「投資を始めるきっかけ」になれば幸いです。

それでは!

SBI証券は口座開設者数1,400万突破!

※口座数にはSBIネオトレード証券、FOLIOを含みます。(2025/3/10時点)

- オリコン顧客満足度 ネット証券1位!

- 業界屈指の最安手数料!

- 最短5分で口座開設!

\新NISAを始めるならSBI証券!/